Пренебрежение правилами при заполнении бумаг, используемых для расчета налога на добавленную стоимость, может иметь нежелательные последствия. Эта проблема связана с тем, что декларация проверяется налоговыми органами автоматически. Проверка включает не только внутренние контрольные соотношения, но и сопоставление данных между покупателями и продавцами. Поэтому крайне важно, чтобы эти данные были согласованными.

Продолжая обсуждение распространенных ошибок, которые возникают при оформлении и регистрации счетов-фактур и последующем включении их в книги покупок и продаж, а также в декларацию по НДС, мы рассмотрим типичные нарушения, связанные с предоплатой. Кроме того, мы представим правильную процедуру заполнения счетов-фактур и их регистрации в книгах покупок и продаж.

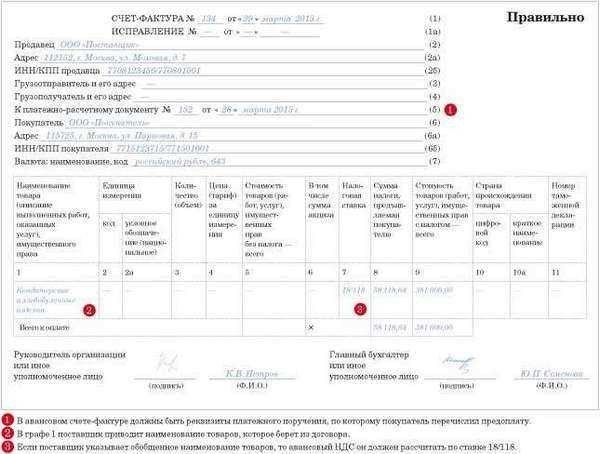

Оформление счета-фактуры на предварительную оплату от поставщика

В соответствии с требованиями пункта 3 статьи 168 Налогового кодекса, обязанность предоставить счет-фактуру на аванс возникает в течение 5 дней с момента получения поставщиком предоплаты. Счет-фактуру необходимо подготовить в двух экземплярах: один отправить покупателю, а другой записать в реестре продаж.

Одной из часто встречающихся ошибок является пропуск выставления счета-фактуры на аванс в случае отгрузки в том же квартале. Согласно закону, в течение 5 дней после получения предоплаты необходимо выставить счет-фактуру на аванс, а также в этот же срок после отгрузки выставить счет-фактуру на товар.

Необходимо отметить, что имеются разъяснения Минфина, выданные 12.10.2011 года под номером 03-07-14/99 и 06.03.2009 года под номером 03-07-15/39, которые касаются ситуации, когда товар отправляется через 5 дней после получения предоплаты. По мнению чиновников, в этом случае нет необходимости составлять авансовый счет-фактуру — достаточно выписать документ при отгрузке. Однако налоговая служба, в своих письмах от 10.03.2011 года под номером КЕ-4-3/3790 и 15.02.2011 года под номером КЕ-3-3/354@, выражает противоположную точку зрения. В результате многие бухгалтеры предпочитают выставлять авансовый счет-фактуру на всякий случай, даже если между получением предоплаты и отгрузкой проходит менее 5 дней.

Когда не требуется счет-фактура на аванс.

В следующих случаях нет необходимости выписывать счет-фактуру на аванс:

- если операция не облагается НДС в соответствии с 149 статьей Налогового кодекса Российской Федерации;

- если поставщик имеет право на освобождение от уплаты налога согласно положениям 145 статьи Налогового кодекса Российской Федерации;

- если на операцию распространяется НДС с использованием «нулевой» ставки;

- если сумма предварительной оплаты учтена как плата за будущую поставку товаров с длительным производственным циклом (более 6 месяцев) в соответствии с условиями, изложенными в пункте 1 статьи 154 Налогового кодекса Российской Федерации.

Ошибки в реквизитах

Для того чтобы покупатель мог получить вычет по НДС, необходимо предоставить счет-фактуру. Однако, если в этом документе поставщик допустил ошибки, покупатель может быть лишен этого права. Минфин пояснил, что отказ в вычете возможен только в случае ошибок, которые затрудняют идентификацию покупателя, продавца, объекта сделки, цены, ставки и суммы НДС. Чтобы избежать необходимости защищать свои права перед налоговым органом, необходимо избегать подобных ошибок и правильно заполнять реквизиты счета-фактуры.

Прежде всего необходимо упомянуть номер и дату создания счета-фактуры. Важно помнить, что авансовые документы должны быть пронумерованы в хронологическом порядке вместе с отгрузочными счетами-фактурами. Перед табличной частью обязательно нужно указать полное или сокращенное наименование покупателя и продавца, а также их ИНН и КПП. В строках 3 и 4 авансового счета-фактуры (Грузоотправитель и Грузополучатель) следует поставить прочерк.

Необходимо точно указать номер и дату квитанции об авансе в строке 5. В строке 7 следует указать наименование валюты как «Российский рубль» и ее код 643.

В таблице предварительной оплаты счета-фактуры заполняются только колонки 1, 7, 8 и 9, остальные остаются пустыми. Если оплата производится за будущую поставку товаров с выполнением определенных работ (например, продажа и установка оборудования), то в колонке 1 указываются как товар, так и описание работ. Часто предоплата производится без привязки к конкретному товару, а для всей продукции поставщика в целом. В этом случае в колонке 1 указывается общая группа товаров, например, канцелярские товары или кондитерские изделия.

Заполнение книги продаж и покупок поставщиком

Получив предоплату, поставщик обязан зарегистрировать авансовый счет-фактуру в книге продаж с операционным кодом 02. В этой записи необходимо указать номер платежного документа в графе 11, при этом графы 4-6, 14-16 и 19 остаются пустыми.

Через пять дней после отправки груза необходимо занести информацию о счете-фактуре с данными о поставке в книгу продаж. Графа 11 этой книги должна содержать сведения о документе, подтверждающем предварительный платеж — платежном поручении.

Также необходимо зафиксировать выставленный ранее счет-фактуру аванса в журнале покупок под операционным кодом 22. В ячейке 7 следует указать информацию из того же платежного документа, который использовался для получения аванса.

Как правильно заполнить книгу покупок для покупателя

Для клиента фактура-счет играет важную роль. Только при наличии, правильном заполнении и учете этого документа можно получить возмещение по НДС.

После внесения аванса и получения соответствующего счета-фактуры от поставщика, требуется зарегистрировать документ в журнале покупок. Это необходимо сделать в том же квартале, в котором была произведена предоплата. В графах 4, 6, 8 и 9, а также с 10 по 12 необходимо оставить поля пустыми, а в графе 7 необходимо указать информацию о платеже по авансу.

Получив авансовый счет-фактуру, можно претендовать на вычет НДС с суммы предоплаты. Однако можно отложить это действие и дождаться поставки товаров или услуг для того, чтобы затем претендовать на вычет НДС с выставленного счета-фактуры. Если выбран первый вариант, придется вернуть ранее вычтенный НДС с авансового счета-фактуры. Это следует сделать в тот момент, когда товары или услуги, за которые была произведена предоплата, уже были получены и учтены. В случае если НДС с аванса не был заявлен к вычету, то его восстанавливать не требуется.

После того, как был получен отгрузочный счет-фактура, его следует внести в журнал покупок. Это необходимо сделать только после того, как товары, работы или услуги, полученные по этому счету, были приняты на учет. Однако нет необходимости делать это немедленно — это действие можно выполнить в любое время в течение трех лет после получения товаров. Это пригодится, если необходимо будет подать заявление на вычет НДС по этим товарам в одном из будущих кварталов.

Бухгалтерский учет операций с НДС, которые облагаются и не облагаются налогом, со стороны покупателя

НДС на товары, работы и услуги, используемые как для облагаемой, так и для необлагаемой деятельности по НДС, должен рассматриваться отдельно. Пункт 4 статьи 170 Налогового кодекса РФ, устанавливающий данное правило, не содержит информации о необходимости применения такого подхода к предоплате, используемой для оплаты указанных товаров. В этом случае предоплата включается в общую сумму в книге покупок и может быть списана полностью.

При получении товара, оплата которого производилась предварительно, необходимо восстановить сумму НДС, учтенную для вычета. Затем НДС должен быть отражен отдельно. Часть, причитающаяся операциям, облагаемым НДС, должна быть принята к вычету. Оставшаяся сумма налога учитывается как увеличение стоимости товара.

В завершение стоит упомянуть еще один важный аспект. Часто бухгалтеры делают ошибки в расчетах по авансовым счетам-фактурам, когда выбирают подход к их заполнению не систематически. Если вы всегда указываете (или не указываете) НДС с предоплаты, процесс становится автоматическим. Но если вы выбираете не систематический подход, то каждый раз, получая отгрузочный счет-фактуру, вам нужно проверять, был ли учтен НДС с соответствующей предоплаты. В противном случае, можно пропустить ошибки, и ваша налоговая декларация по НДС не пройдет автоматическую проверку ИФНС.

Какие действия может предпринять плательщик, если поставщик отказывается выставлять счет-фактуру?

В случае отказа поставщика выставить счет-фактуру на аванс после получения оплаты в счет предстоящих поставок, плательщик имеет право на принятие ряда мер, которые могут вынудить поставщика соблюдать требования НК РФ. Возможно, это будет неприятным для него, но необходимым шагом. Мы уже внесли полную предоплату по договору, но поставщик отказывается выставить счет-фактуру на аванс (поставка запланирована на второй квартал текущего года). Что делать в данной ситуации?

Решение

Согласно законодательству, поставщик не обязан передавать выставленные им счета-фактуры покупателю в определенные сроки. Таким образом, если счет-фактура выставлена, но не передана покупателю, это не является нарушением закона.

Если в условиях соглашения не определены дополнительные сроки для передачи счетов-фактур, у вас нет возможности предпринять какие-либо действия. Следует отметить, что судебная система обычно определяет свою позицию в пользу поставщиков в такой ситуации. Для получения более глубокого понимания этой темы, ниже приведены примеры из судебной практики.

Что делать, если поставщик отказывается передать выставленный счет-фактуру?

Если желаете, чтобы поставщик всегда выставлял счета-фактуры вовремя, укажите это в договоре. В противном случае даже через суд будет сложно добиться выдачи счета-фактуры.

В соответствии с требованиями статьи 168 Налогового кодекса, продавец обязан показать покупателю НДС и выдать счет-фактуру в течение пяти дней с момента отправки товара. Однако не все продавцы следуют этому правилу. Некоторые считают, что «показать» и «выдать» счет-фактуру — это разные вещи. При этом нет никакой ответственности за несоблюдение требования передать счет-фактуру покупателю, ни в Налоговом кодексе РФ, ни в постановлении Правительства от 26.12.2011 № 1137.

Позиция судебных органов по вопросу о необходимости выставления счетов-фактур продавцами разнообразна. Одни суды поддерживают интересы покупателей, как описано в решении ФАС Московского округа от 10.02.2012. Тем не менее, имеются и другие решения, когда суды отказывают в удовлетворении требований покупателей. Судьи объясняют свои решения тем, что Налоговый кодекс РФ обязывает продавцов выставлять счета-фактуры, но не предписывает передавать эти документы покупателям. Кроме того, счет-фактура не признается товарным документом, согласно Гражданскому кодексу РФ. Поэтому, в решении Арбитражного суда Московского округа от 30.10.2017 отмечается, что получение покупателем счета-фактуры на основании действующих нормативных актов затруднительно.

Согласно законодательству, продавцы не обязаны предоставлять счета-фактуры, и даже судебный процесс не гарантирует их получение. Это заключение делается на основе определения ВАС от 15.01.2008 № 17818/07, постановления ФАС Волго-Вятского округа от 24.09.2008 № А11-11888/2007-К1-9/605-40 и Восточно-Сибирского от 26.09.2006 № А19-9546/06-16.

Совет главного бухгалтера заключается в том, что для того чтобы обязать поставщика предоставить счет-фактуру, необходимо включить соответствующее условие и установить меры ответственности в договоре. Это поможет увеличить шансы на успешное разрешение спора в суде.

В разделе условий сделки о «Обязанностях продавца» необходимо прописать, какие документы и в какие сроки должен предоставить продавец. Например, можно сформулировать следующим образом: «Продавец обязан передать Покупателю счет-фактуру в течение 5 дней после отгрузки товара. Счет-фактура должна быть оформлена в соответствии с постановлением Правительства от 26.12.2011 № 1137. В случае несоблюдения срока предоставления счета-фактуры или допущения ошибок, мешающих вычету НДС, продавец обязан выплатить Покупателю неустойку в размере ________. Получение счетов-фактур должно быть подтверждено Покупателем письменно в установленной форме и в согласованные сторонами сроки».

Опыт работы арбитражных судов подтверждает правомерность включения данного положения в контракт. К примеру, в постановлениях Арбитражного суда Северо-Западного округа от 24.07.2017 № А56-74891/2016 и ФАС Поволжского округа от 25.04.2007 № А65-20121/2006 судьи констатировали, что счет-фактура обязателен к предоставлению продавцом покупателю в соответствии с законодательством (ст. 464 ГК). Если продавец не выполнил данное требование, покупатель вправе потребовать счет-фактуру и установить разумный срок ее предоставления. В итоге судебные органы обязали контрагентов выдать покупателям счета-фактуры.

Более того, в документе может быть утверждено, что клиент обязан расплатиться за продукцию лишь после получения всех необходимых бумаг, предусмотренных соглашением. Примеры такого подхода можно увидеть в постановлениях суда (как, например, решение ФАС Московского округа от 12.03.2010 № А40-31216/09-151-132). Однако такое мнение не единственно правильное. Существуют и противоположные решения, согласно которым основанием для оплаты поставленного товара является факт его поставки и принятия клиентом без замечаний. В таких случаях отсутствие счета-фактуры не может служить причиной для отказа в оплате товара (постановления ФАС Западно-Сибирского округа от 19.03.2014 № А81-784/2013, Поволжского округа от 15.08.2013 № А06-8025/2012).

Ранее, если покупатель не получил счёт-фактуру от поставщика, он мог через суд доказать право на вычет НДС даже без этого документа. Существовали судебные решения, которые подтверждали это положение (например, решение ФАС Московского округа от 12.11.2012 № А40-38882/12-20-201). Однако внедрение электронной системы контроля за соответствием счетов-фактур, выставленных продавцами и полученных покупателями (разделы 8 и 9 деклараций по НДС), делает такой подход неэффективным и бесперспективным.

Нужно ли оформлять счёт-фактуру, если аванс и отгрузка произошли в том же квартале?

Недавно возникла ситуация с финансовым отделом нашего партнера, где возникло разногласие. Мы приняли решение не выставлять им счет-фактуру на предоплату, поскольку товар был отправлен в этом же квартале. Однако они настаивали на том, что согласно Налоговому кодексу мы обязаны выписать соответствующий документ.

97 тысяч открытий было зарегистрировано.

Недавно возникла дискуссия с финансовым отделом нашего делового партнера. Мы не отправили им счет-фактуру за предоплату, так как товар был отгружен в том же квартале. Однако они настаивали на том, что согласно Налоговому кодексу мы обязаны выставить такой документ. Поскольку между отгрузкой и получением предоплаты прошло более пяти дней. Я приняла решение изучить этот вопрос и обнаружила, что некоторые бухгалтеры выписывают счета-фактуры за каждую передачу предоплаты. В то же время другие, такие же как и я, оформляют соответствующие документы только тогда, когда отгрузка и предоплата приходятся на разные налоговые периоды. Какой из этих вариантов считается правильным?

Официальным документом, который выдается лишь при условии, что предоплата и товарная поставка произошли в разные налоговые периоды, является счет-фактура.

У вас есть уникальная возможность научиться работать с НДС на практике. Наш курс поможет вам понять новые правила НДС, заполнять налоговые декларации, использовать льготы и обосновывать вычеты. Вы будете уверенны в своих знаниях и сможете безошибочно выполнять свою работу. Не упустите возможность получить обучение по специальной цене. 20700 Стоимость курса — 9900 российских рублей.

В соответствии с требованиями пункта 3 статьи 168 Налогового кодекса РФ необходимо оформление счета-фактуры в течение 5 дней после получения предоплаты. Однако, согласно пункту 1 статьи 173 Налогового кодекса РФ, сумма НДС, которую необходимо уплатить в бюджет, рассчитывается на основе результатов каждого налогового периода. Поэтому, выставление счета-фактуры на предоплату, полученную вместе с отгрузкой в один и тот же период, не искажает налоговую базу. В постановлении Высшего арбитражного суда от 10 марта 2009 года № 10022/08 было подчеркнуто, что если предоплата и отгрузка совершены в одном квартале, то такие платежи не считаются авансовыми и выписывание документа не требуется.

Поэтому я подаю счета-фактуры только в случаях, когда оплата и отгрузка происходят в разные налоговые периоды, даже если между ними прошло менее пяти дней. Например, если предоплата была получена 30 июня, а товар был отправлен 1 июля. Чтобы избежать недоразумений, в нашей бухгалтерской политике указано, что на счете 62.2 мы учитываем только предоплаты, переходящие на следующий месяц.

Если клиент решит воспользоваться данной возможностью, то он сможет учесть сумму предоплаты в качестве налогового вычета и закрыть текущий квартал. Кроме того, при проверке со стороны налоговой инспекции ему не грозят штрафы и пени за несвоевременную уплату налогов.

Каждый раз, когда заканчивается триместр, я проверяю состояние 62-го счета «Предварительные платежи». Затем я составляю счета-фактуры на неиспользованные предварительные платежи. Благодаря этому мне удается сэкономить время и силы, не тратя их на лишние документы.

Иногда возникают разногласия с налоговыми органами из-за нашего подхода к авансовым счетам-фактурам.

Особенно важно обращать внимание на наличие даты авансового платежа в счете-фактуре на поставку, так как это может вызвать вопросы о наличии авансового счета-фактуры. В случае его отсутствия, могут быть применены дополнительные начисления налога на добавленную стоимость, штрафов и пеней. Однако судебные органы считают такие начисления необоснованными.

Авансовый платеж по товарам, предназначенный для уплаты НДС, сохраняет свой статус до момента фактической поставки товаров. Такой подход был подтвержден судьями ФАС Московского округа в их решении от 5 мая 2008 года под номером КА-А41/3467-08. Кроме того, в решении ФАС Западно-Сибирского округа от 13 февраля 2006 года под номером Ф04-233/2006(19490-А03-31) указано, что предоплата, полученная от покупателей в том же налоговом периоде, когда происходит отгрузка товаров, не может считаться авансом.

В случае получения аванса во время отгрузки, компании не обязаны уплачивать налог с этого аванса, поскольку такие денежные средства уже не являются авансовыми платежами. Такое решение было принято судьями ФАС Северо-Кавказского округа в резолюции от 8 мая 2009 года по делу № А63-13178/2008-С4-33.

Поэтому, в случае возникновения спора с налоговыми органами, возможно решить проблему вне судебного разбирательства, ссылаясь на положительные судебные решения, письмо Министерства Финансов России от 6 марта 2009 года № 03-07-15/39 и постановление Верховного Арбитражного Суда Российской Федерации от 10 марта 2009 года № 10022/08.

Отдельный счет-фактура выставляется за каждый аванс.

Большинство моих коллег предпочитают вносить предоплату в программу бухгалтерского учета, создавая авансовые счета-фактуры. Однако, они распечатывают эти документы только по запросу клиента, что помогает им быть более спокойными. В итоге, они строго соблюдают все нормы Налогового кодекса.

Этот подход является самым безопасным для всех сторон. При проверке со стороны налоговых органов инспекторы не найдут никаких нарушений. Кроме того, покупатели всегда смогут воспользоваться правом на вычет НДС.

Следует учитывать, что такое решение увеличит количество рутинных деловых процессов, связанных с подготовкой и отправкой авансовых счетов-фактур. Кроме того, это приведет к увеличению объема учетной документации компании.

При принятии предварительной оплаты нужно учитывать потребности клиентов.

Анна ПЕТРОВА, главный финансовый аналитик в компании ООО «ФИНАНСЫ И ИНВЕСТИЦИИ», выразила свое мнение:

– Я лично всегда оформляю счета на все средства, полученные как аванс.

Исходя из Налогового кодекса РФ, на нас ложится обязанность выставлять счета-фактуры на предоплату. Это не просто право налогоплательщика, а наше обязательство (согласно статье 168, пункт 1 НК РФ). Более того, когда мы получаем предоплату, нам часто неизвестно, будут ли реализованы товары или услуги в ближайшем налоговом периоде. Если мы не выставим счет-фактуру, можем недооценить сумму налога, что не желательно.

Также важно учитывать интересы клиентов. Если мы не предоставим им счет-фактуру, то они не смогут воспользоваться возможностью вычета в периоде оплаты предоплаты. Хотя закон не требует покупателей использовать вычет НДС по авансам, многие наши партнеры применяют эту практику. Мы не можем рисковать потерять клиентов из-за отсутствия выставленного счета-фактуры.

Конечно, существуют разъяснения от Минфина и решения федеральных арбитражных судов, которые позволяют не выставлять авансовые счета-фактуры при отгрузке и предоплате в один и тот же период. Ведь сумма НДС к уплате остается неизменной. Тем не менее, я предпочитаю следовать законам Налогового кодекса России, чтобы избежать разногласий с налоговыми органами. Особенно учитывая, что эти документы имеют неофициальный характер и не хотелось бы втягиваться в сложные судебные разбирательства. Я предпочту потратить больше времени на судебные дела, чем на выставление счетов-фактур. Кроме того, наша бухгалтерская программа позволяет выбирать опцию «регистрировать счета-фактуры на авансы всегда при получении аванса».

Мы проконсультировались с Наилей Ахметгалиевой, которая занимает должность главного бухгалтера в компании ООО «Базис — Металл+».

– Как правило, мы оформляем счета-фактуры на все предварительные платежи.

Несмотря на то, что обычно счет-фактура должен быть выставлен в течение пяти календарных дней после получения аванса, мы всегда делаем это на следующий день. Покупатель после этого имеет свободу выбора — принять счет-фактуру или нет. Такая практика позволяет избежать возможных конфликтов с налоговыми органами.

Также, часто организации, указывая на установленный законом срок в пять рабочих дней для выставления счета-фактуры, не предоставляют документ, связанный с пересечением двух налоговых периодов. Например, предоплата была произведена 28 июня, а отгрузка состоялась 1 июля. В этом случае покупателю становится невозможно воспользоваться налоговым вычетом по уплаченной предоплате без наличия счета-фактуры. Поэтому, если сумма возмещаемого НДС является значительной для покупателя, мы сразу же обмениваемся копиями счетов-фактур по факсу, а оригинал документа передаем покупателю при отгрузке товара.

В шестом выпуске журнала «Семинар для бухгалтера» за 2010 год была опубликована статья.

- #счет-фактура

- #НДС

- Предоплата

Отличия авансового счета-фактуры от обычного

В данном разделе мы рассмотрим основные отличия между авансовым счетом-фактурой и обычным счетом-фактурой в бухгалтерии. Понимание этих различий поможет избежать возможных ошибок при работе с данным документом.

- 1. Форма представления

- 2. Сроки предъявления

- 3. Особенности оформления

- 4. Назначение и использование

Одним из основных отличий между авансовым счетом-фактурой и обычным счетом-фактурой является их форма представления. Авансовый счет-фактура выставляется до фактического поступления товаров или услуг, в отличие от обычного счета-фактуры, который выставляется после выполнения заказа.

Другим важным отличием являются сроки предъявления авансового счета-фактуры. Он должен быть выставлен не позднее 5 дней со дня получения аванса, в то время как обычный счет-фактура не имеет жестких ограничений по срокам предъявления.

Авансовый счет-фактура содержит специфическую информацию о предоплате и условиях оплаты, что отличает его от обычного счета-фактуры, который включает в себя данные о фактически выполненной работе или поставленных товарах.

И, наконец, авансовый счет-фактура и обычный счет-фактура имеют разное назначение и используются в различных случаях. Авансовый счет-фактура помогает оформить предоплату и гарантировать поставщику оплату, в то время как обычный счет-фактура является заключительным этапом в процессе сделки.

Правила хранения и предоставления авансового счета-фактуры

Хранение

Авансовый счет-фактура должен храниться в течение определенного периода времени, который устанавливается законодательством. Обычно это не менее трех лет с момента его подписания. Для обеспечения сохранности документа рекомендуется использовать специальные архивные папки или электронные хранилища.

Предоставление

В случае необходимости предоставления авансового счета-фактуры контрагентам или налоговым органам, следует убедиться, что документ соответствует всем требованиям законодательства. Перед передачей рекомендуется проверить правильность заполнения и подписания документа, а также его актуальность и соответствие действующим нормам.

Потенциальные заблуждения при составлении авансового счета-фактуры

Важно осознавать, что даже опытные специалисты могут допустить определенные недочеты при оформлении авансового счета-фактуры. Необходимо быть внимательными и изучить все особенности данного процесса, чтобы избежать возможных ошибок.

Одной из распространенных проблем, с которой могут столкнуться бухгалтеры, является неправильное указание суммы аванса в документе. Иногда это может привести к недополучению средств или переплате, что негативно отразится на финансовом состоянии компании.

Также следует учитывать, что ошибки могут возникнуть при неверном заполнении реквизитов контрагента или неправильном указании даты. Эти моменты критически важны для корректного учета и могут привести к возникновению проблем при последующей отчетности.

Другим распространенным заблуждением является неправильное заполнение предмета расчета или необходимых налоговых кодов. Эти ошибки могут привести к неправильному начислению налогов или даже к штрафам со стороны налоговых органов.

Итак, для избежания потенциальных проблем при составлении авансового счета-фактуры необходимо внимательно проверять все реквизиты, дважды убеждаться в правильности указания сумм и дат, а также использовать проверенные шаблоны и инструкции для заполнения данного документа.

Основные недочеты при оформлении авансового счета-фактуры

При оформлении авансового счета-фактуры бухгалтерам необходимо учитывать ряд важных моментов, чтобы избежать неправильного заполнения документа.

1. Неправильное указание даты

Одним из наиболее распространенных недочетов является неправильное указание даты на авансовом счете-фактуре. Важно помнить, что дата должна соответствовать фактическому периоду предоставления аванса.

2. Неверное указание суммы аванса

Ошибка в указании суммы аванса может привести к серьезным последствиям, как для поставщика, так и для покупателя. Поэтому необходимо тщательно проверить все цифры перед заполнением авансового счета-фактуры.

3. Необходимость указания всех обязательных реквизитов

Одним из ключевых моментов при оформлении авансового счета-фактуры является указание всех обязательных реквизитов, предусмотренных законодательством. Неполнота информации может привести к отказу в зачете аванса.

4. Нарушение порядка оформления

Правильный порядок оформления авансового счета-фактуры также играет важную роль. Необходимо следовать всем правилам и требованиям при составлении данного документа, чтобы избежать возможных проблем при последующем учете и проверке.